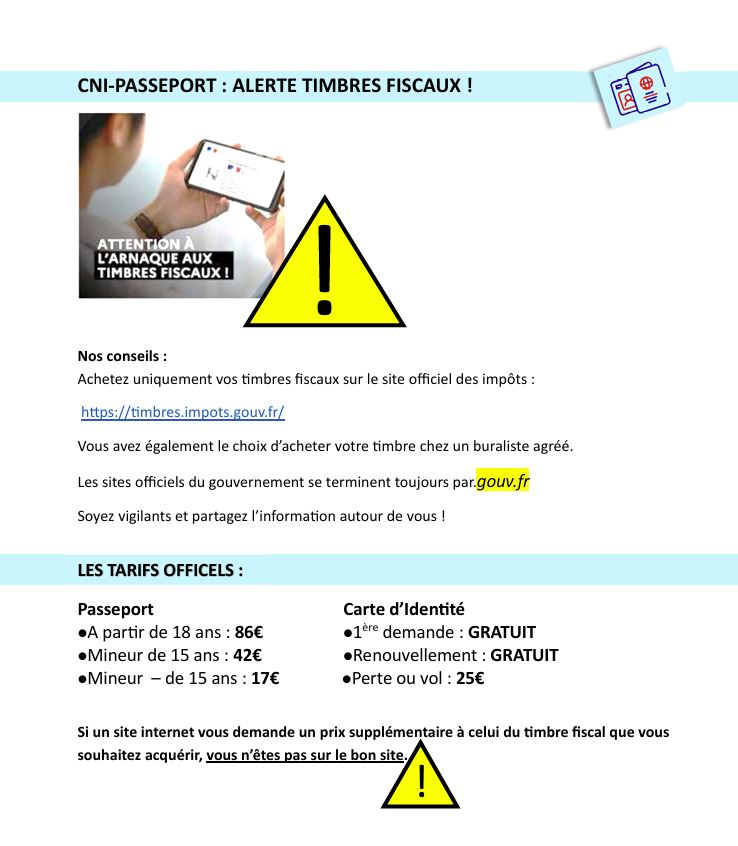

Rendez-Vous Cartes d’identité Passeports

Démarches ANTS.

Demander un document d’identité sur le site de l’ANTS est entièrement gratuit.

Pour un permis de conduite: https://permisdeconduire.ants.gouv.fr/

Pour un certificat d’immatriculation. aller sur: https://immatriculation.ants.gouv.fr/.

Les automobilistes peuvent aussi s’adresser à un centre spécialisé en immatriculation afin d’immatriculer une voiture d’occasion en un seul clic.

Comment obtenir un extrait de Naissance gratuitement

pour obtenir un extrait de naissance aller sur le site

Attention tout site qui demande une contrepartie financière pour un acte de naissance est un site frauduleux.

Info Service-Public

Avis aux électeurs

-

Vote par procuration Identité Numérique

pdf | 273,71 Ko | 20 Février 2026

En cas d’erreur sur votre carte d’électeur

Si vous constatez une erreur concernant votre identité (nom de famille, prénoms, sexe, date ou lieu de naissance) ou lieu de résidence sur votre carte électorale, vous pouvez demander une rectification à l’INSEE (INSEE : Institut National de la Statistique et des Études Économiques) qui gère ce répertoire, en vous connectant à l’adresse :

https://www.service-public.fr/particuliers/vosdroits/R49454

Les corrections demandées doivent être conformes aux informations contenues sur l’acte de naissance.

Vous devez être en possession des éléments suivants :

- Acte de naissance (copie intégrale ou extrait de filiation) de la personne concernée par la demande de correction.

- Numéro d’identification du répertoire (numéro de sécurité sociale) si la demande concerne une personne majeure.

- Justificatif de domicile, le cas échéant.

Vous pouvez utiliser ce service uniquement pour rectifier les informations d’une personne née en France métropolitaine, dans un département d’outre-mer (DOM) (https://service-public.fr/particuliers/glossaire/R41207) ou dans certaines collectivités d’outre-mer (https://www.service-public.fr/particuliers/glossaire/R52225).