Vérifié le 01/01/2023 - Direction de l'information légale et administrative (Première ministre)

Vous contestez le bien-fondé ou la régularité de votre impôt ? Vous pouvez faire une réclamation. Vous devez respecter certains délais. Cela ne vous dispense pas de payer l'impôt, mais vous pouvez demander à différer le paiement (on parle de sursis). En l'absence de réponse dans les 6 mois ou si la réponse ne vous satisfait pas, vous pouvez saisir les tribunaux.

Si vos démarches amiables n'ont pas abouti à une solution qui vous convienne, vous pouvez faire une réclamation.

Cette réclamation doit concerner l'un des impôts suivants :

Adressez votre réclamation par lettre simple sur papier libre à votre centre des finances publiques (les coordonnées figurent sur votre avis d'imposition).

Le courrier doit contenir les informations suivantes :

Vos nom, adresse et signature manuscrite

Nom et caractéristique de l'impôt concerné

Motifs de la réclamation

Justificatifs (selon le cas, copie de l'avis d'imposition, copie de l'avis de mise en recouvrement, pièce justifiant le montant de la retenue ou du paiement en cas d'impôt perçu par voie de retenue à la source)

À noter

en cas d'erreur sur le service destinataire, votre réclamation est transmise au service compétent.

Rendez-vous à votre centre des finances publiques.

Vous pouvez demander à différer le paiement de l'imposition que vous contestez.

Le sursis diffère le paiement jusqu'à ce qu'une décision définitive ait été prise sur la réclamation, soit par l'administration soit par le tribunal compétent.

Si votre réclamation est rejetée, vous devrez payer à la fois :

L'impôt contesté

Une majoration de 10 % pour retard de paiement

Vous pouvez demander à différer le paiement de l'imposition que vous contestez.

Des garanties sont nécessaires pour couvrir le montant des droits contestés (par exemple, une caution bancaire).

Le comptable chargé du recouvrement peut prendre des mesures conservatoires dans les cas suivants :

Absence de garantie

Garanties jugées insuffisantes

Le sursis diffère le paiement jusqu'à ce qu'une décision définitive ait été prise sur la réclamation, soit par l'administration soit par le tribunal compétent.

Si votre réclamation est rejetée, vous devrez payer à la fois :

L'impôt contesté

Une majoration de 10 % pour retard de paiement

À savoir

la décision de rejet des garanties et la prise de mesures conservatoires peuvent être contestées devant le juge compétent.

Le délai de réclamation varie selon le type d'impôt :

La réclamation doit intervenir avant le 31 décembre de la 2e année qui suit celle de la mise en recouvrement de l'impôt (indiquée sur l'avis d'imposition).

Exemple

Le délai s'achève le 31 décembre 2025 pour l'impôt sur le revenu mis en recouvrement en 2023.

La réclamation doit intervenir avant le 31 décembre de l'année qui suit celle de la mise en recouvrement de l'impôt indiquée sur l'avis d'imposition.

Exemple

Le délai s'achève le 31 décembre 2024 pour la taxe foncière mise en recouvrement en 2023.

La réclamation doit intervenir avant le 31 décembre de la 2e année qui suit celle de la mise en recouvrement de l'impôt, indiquée sur l'avis d'imposition.

Exemple

Le délai s'achève le 31 décembre 2025 pour l'impôt sur le revenu mis en recouvrement en 2023.

Des délais spécifiques s'appliquent dans certains cas particuliers :

En cas d'envoi d'un nouvel avis d'imposition (avis d'imposition rectifié à la suite d'erreurs d'expédition), vous pouvez présenter une réclamation.

La réclamation est possible jusqu'au 31 décembre de l'année suivant celle où vous avez reçu le nouvel avis d'imposition.

En cas de cotisation d'impôt établie à tort ou faisant double emploi, vous pouvez présenter une réclamation.

La réclamation est possible jusqu'au 31 décembre de l'année suivant celle au cours de laquelle vous avez eu connaissance certaine de l'existence de la cotisation indûment imposée.

Si vous faites l'objet d'une procédure de rectification, vous pouvez présenter une réclamation jusqu'au 31 décembre de la 3e année suivant celle au cours de laquelle est intervenue la proposition de rectification.

Exemple

Si vous faites l'objet d'une procédure de rectification en 2023, vous avez jusqu'au 31 décembre 2026 pour présenter une réclamation.

En cas de retenue à la source et de prélèvement (par exemple pour certains revenus mobiliers), vous pouvez présenter une réclamation jusqu'au 31 décembre de l'année suivant celle au cours de laquelle les retenues ont été opérées.

Exemple

Pour un prélèvement effectué en 2023, vous avez jusqu'au 31 décembre 2024 pour présenter une réclamation.

L'administration a 6 mois pour vous répondre, en motivant sa décision.

Si elle a besoin d'un délai supplémentaire, elle doit vous en avertir.

Ce délai supplémentaire est au maximum de 3 mois.

Si votre réclamation est admise en totalité, vous recevez un avis de dégrèvement ou de restitution.

Vous êtes ensuite remboursé des sommes payées en trop.

Si votre réclamation est rejetée ou partiellement admise, vous recevez la décision par lettre RAR.

Vous avez alors 2 mois pour la contester et saisir les tribunaux.

Vous pouvez saisir les tribunaux dans les cas suivants :

Vous n'êtes pas satisfait de la décision

Vous n'avez pas reçu de réponse 6 mois après votre réclamation

Le recours dépend du type d'impôt :

Vous pouvez saisir le tribunal administratif dans un délai de 2 mois à partir de la réception de la décision de l'administration.

Le tribunal administratif compétent est celui dont dépend le lieu d'imposition.

Vous pouvez saisir le tribunal judiciaire dans un délai de 2 mois à partir de la réception de la décision de l'administration.

Le tribunal compétent est celui dont dépend la recette des impôts chargée du recouvrement ou celui dont dépend la situation du bien si la contestation porte sur la valeur de ce bien.

Vous pouvez saisir le tribunal judiciaire dans un délai de 2 mois à partir de la réception de la décision de l'administration.

Le tribunal compétent est celui dont dépend la recette des impôts chargée du recouvrement ou celui dont dépend la situation du bien si la contestation porte sur la valeur de ce bien.

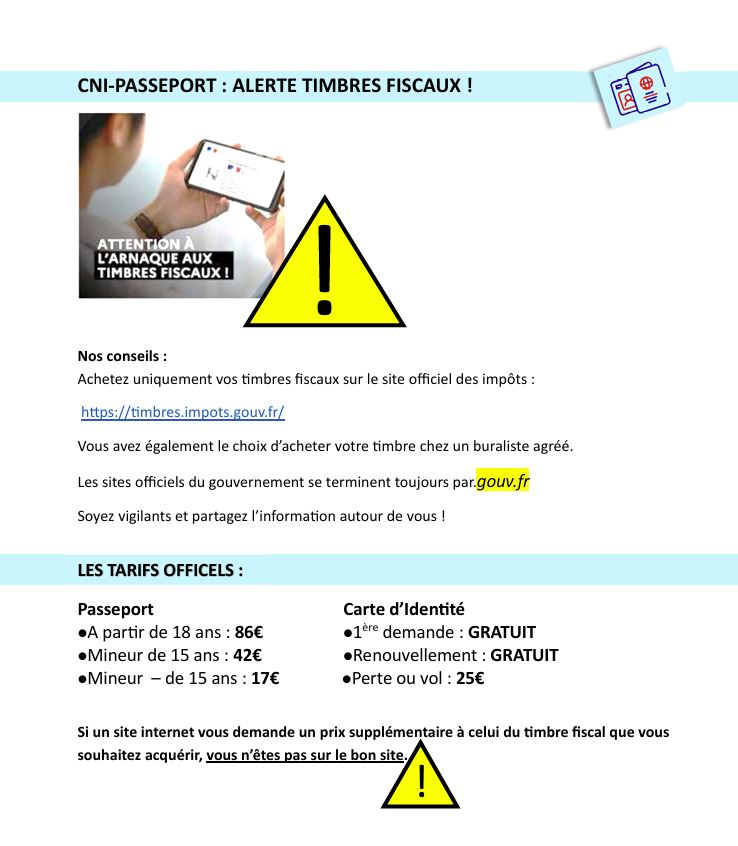

Si vous constatez une erreur concernant votre identité (nom de famille, prénoms, sexe, date ou lieu de naissance) ou lieu de résidence sur votre carte électorale, vous pouvez demander une rectification à l’INSEE (INSEE : Institut National de la Statistique et des Études Économiques) qui gère ce répertoire, en vous connectant à l’adresse :